Ale że jak? nic nie odzyskasz z tego co wpłaciłeś do leasingu ponieważ samochód jest ich własnością. Dajmy na to bierzesz samochód w leasingu za 100 tys. i masz GAP fakturowy. Masz szkodę całkowitą, AC wycenia samochód w momencie szkody na 70 tys. Leasing bierze z tej kwoty tyle ile zostało Ci w harmonogramie spłat to spłacenia samochodu i ewentualną resztę dostajesz Ty. GAP wypłaca Ci 30 tys., które jest różnicą pomiędzy fakturą zakupu a wyceną przez AC. Jest to kwota, którą możesz ewentualnie spłacić leasing jakby im brakło z AC albo kupić nowy samochód.

W przypadku szkody w piątym roku nie dostaniesz z GAPa bo raczej dostaniesz go tylko na 3 lata. Ewentualnie możesz potem dokupić sobie kolejnego ale to już nie będzie od wartości fakturowej tylko od wartości jaką Twój samochód będzie miał po 3 latach.

Biorąc leasing dokładnie czytajcie OWUL! Zwróćcie uwagę na czas jaki leasingodawca wam daje na spłatę całego leasingu po szkodzie. Niektórzy mają miesiąc a niektórzy pół roku. U mnie w firmie ubezpieczyciel likwidował szkodę po kradzieży aż 2 miesiące.

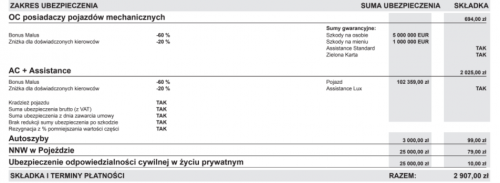

i zachęcam do częstych odwiedzin naszego forum. Jeśli chodzi o spadek wartości to u mnie wyglądało tak zapłaciłem 106 tysi a ubezpieczyłem po roku bodajże na 92 tysiące(mogłem na więcej oczywiście płacąc więcej) .W moim przypadku nie miałem parcia na jak najwyższą kwotę ponieważ mam GAP ,czyli do wartości fakturowej autka i tak w razie czego dopłaci ubezpieczyciel, więc pani w link 4 powiedziała że nie ma co dublować ubezpieczenia

i zachęcam do częstych odwiedzin naszego forum. Jeśli chodzi o spadek wartości to u mnie wyglądało tak zapłaciłem 106 tysi a ubezpieczyłem po roku bodajże na 92 tysiące(mogłem na więcej oczywiście płacąc więcej) .W moim przypadku nie miałem parcia na jak najwyższą kwotę ponieważ mam GAP ,czyli do wartości fakturowej autka i tak w razie czego dopłaci ubezpieczyciel, więc pani w link 4 powiedziała że nie ma co dublować ubezpieczenia

![:]](./images/smilies/krzywy.gif "krzywy")